퇴직 후 돈 걱정을 줄이는 현실적인 수익 모델은?

노후에 접어들면서 퇴직금만으로는 생활을 유지하기 어려운 시대가 되었습니다.

본 글에서는 퇴직 후 소득창출을 위한 현실적이고 안정적인 전략을

여러 유형과 사례를 통해 구체적으로 안내드립니다.

지속 가능한 수익원 확보와 함께 삶의 질을 지키고 싶은 분들에게

실제 도움이 되는 정보를 제공합니다.

부동산 임대 수익: 꾸준한 현금 흐름을 만드는 대표 전략

건물, 상가, 오피스텔, 원룸 등 다양한 형태의 부동산 임대를 통해

월세 수익을 통한 정기적 현금 흐름 확보가 가능합니다.

특히 퇴직 후에는 리스크가 낮고 관리가 쉬운 소형 부동산이 선호됩니다.

부동산 투자 시 고려해야 할 필수 요소는 다음과 같습니다.

| 항목 | 내용 |

| 입지 | 역세권, 학교 근처, 대단지 아파트 주변 선호 |

| 수익률 | 연 4~6% 이상 목표 설정 필요 |

| 관리 | 관리 대행 업체 이용 시 편리함 증대 |

중요: 퇴직금으로 무리한 대출을 끌어와 투자하는 방식은 피해야 합니다

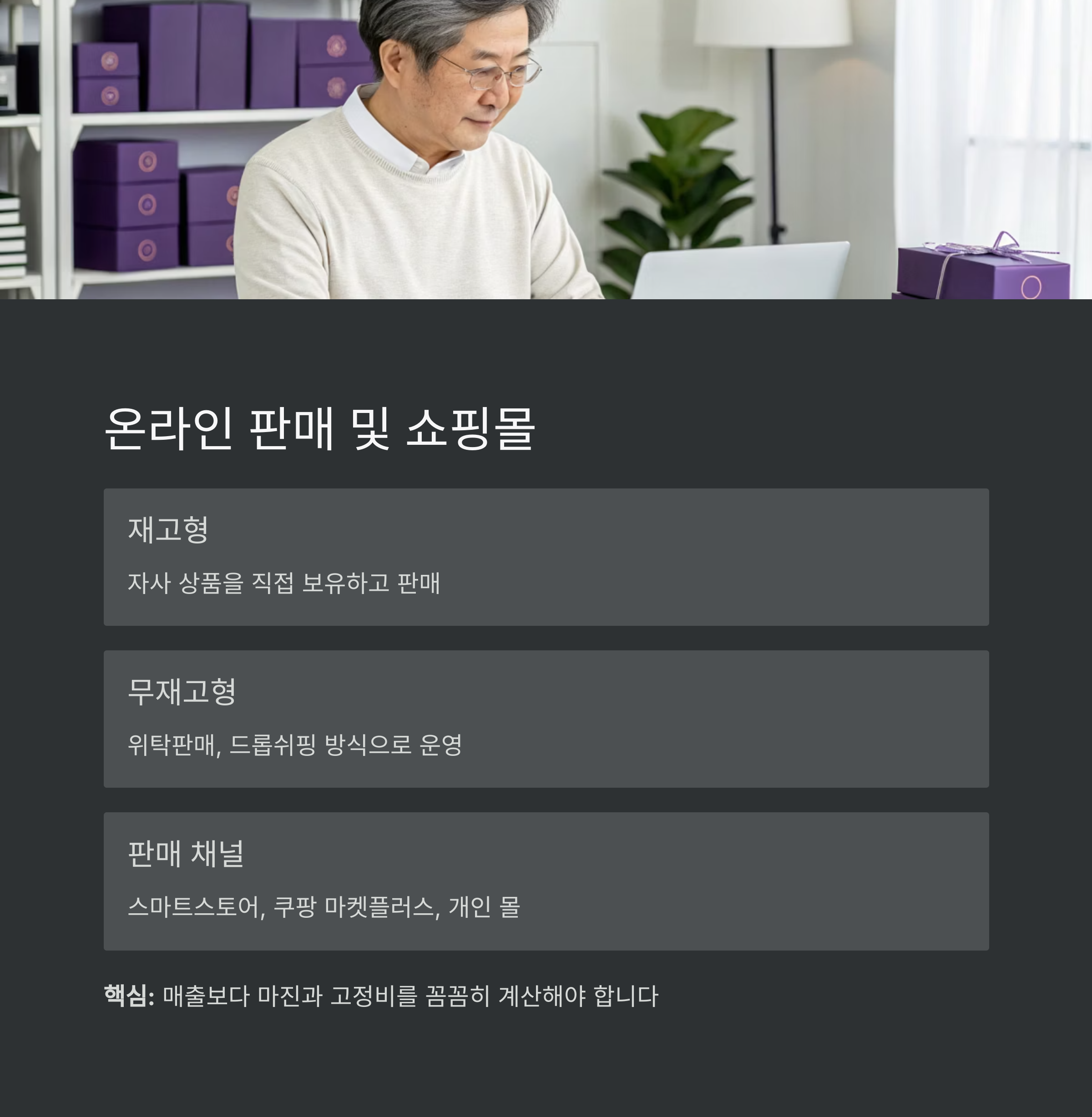

온라인 판매 및 쇼핑몰 운영: 디지털 시대의 개인 사업

퇴직 후 시간적 여유를 활용해 온라인 쇼핑몰 창업에 도전하는 분들이 많습니다.

크게 재고형(자사 상품 보유)과 무재고형(위탁판매, 드롭쉬핑)으로 나뉘며

스마트스토어, 쿠팡 마켓플러스, 개인 몰 등 다양한 채널을 선택할 수 있습니다.

스토어 개설부터 운영까지 무료로 배울 수 있는 플랫폼도 많아

초보자도 일정 기간 학습을 거치면 충분히 시작이 가능합니다.

핵심: 매출보다 마진과 고정비를 꼼꼼히 계산해야 손실을 방지할 수 있습니다

블로그 애드센스 수익: 글쓰기와 관심사를 수익화하는 방법

꾸준히 블로그에 포스팅하고 광고를 노출시켜 수익을 발생시키는 모델입니다.

특히 퇴직 이후 시간이 많은 분들에게 적합하며,

여행기, 재테크, 건강관리, 일상 노하우 등 경험 기반 콘텐츠가 유리합니다.

글 작성 능력과 SEO 지식이 있다면 월 수십~수백만 원 수익도 가능합니다.

| 항목 예시 | 주제 | 특징 |

| 관심형 | 퇴직 후 건강관리 | 검색량 꾸준 |

| 정보형 | 국민연금 조기수령 | 광고단가 높음 |

| 스토리형 | 자녀 독립기 | 공감 유도 |

중요: 블로그는 단기 수익보다 6개월~1년 이상 꾸준한 운영이 핵심입니다

강의 및 컨설팅: 경력을 자산화하는 정통 노하우 수익

전문 분야에서의 오랜 경력을 기반으로

온라인 강의, 1:1 컨설팅, 오프라인 강연 등으로 수익화가 가능합니다.

직무 노하우, 리더십 경험, 프로젝트 관리, 해외 업무 등

지식 콘텐츠 수요는 온라인에서 꾸준히 증가 중입니다.

"나는 평범해서 강의할 게 없어"라고 느낄 수 있지만

직장생활 중의 에피소드와 노하우는 다른 이들에게 실질적인 인사이트가 됩니다.

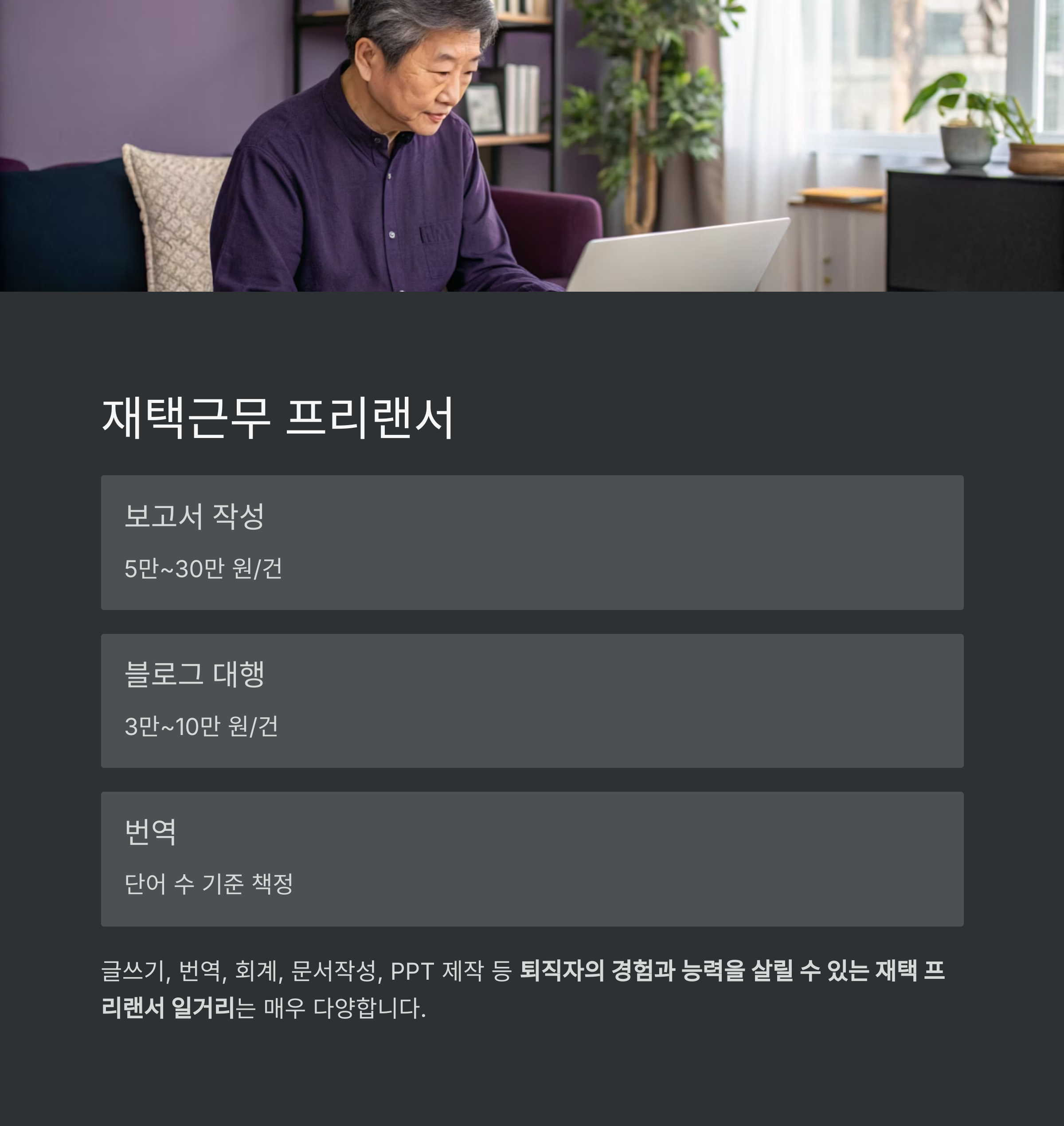

재택근무 프리랜서: 시간과 장소에 얽매이지 않는 유연한 수익 모델

글쓰기, 번역, 회계, 문서작성, PPT 제작, 블로그 대행 등

퇴직자의 경험과 능력을 살릴 수 있는 재택 프리랜서 일거리는 매우 다양합니다.

특히 전문직, 사무직 출신이라면

업무 숙련도를 기반으로 꾸준한 의뢰를 받을 수 있습니다.

| 작업 유형 | 수익 범위 (건당) | 필수 조건 |

| 보고서 작성 | 5만~30만 원 | 포맷 이해도 |

| 블로그 대행 | 3만~10만 원 | 자연스러운 문장력 |

| 번역 | 단어 수 기준 | 언어 실력 |

중요: 포트폴리오와 신뢰도가 곧 지속 수익의 열쇠입니다

시니어 인플루언서: 나이의 경험을 콘텐츠로 바꾸는 법

최근 50~70대 유튜버, 블로거, 인스타그램 인플루언서가

젊은 층 못지않은 높은 영향력과 수익을 만들어내고 있습니다.

정년퇴직 후 요리, 산책, 가드닝, 여행, 손자 육아 일상 등을

영상이나 사진으로 콘텐츠화하면 큰 공감과 반응을 얻을 수 있습니다.

핵심: 복잡한 편집보다 꾸준한 업로드와 인간적인 매력이 더 중요합니다

금융 상품 수익화: 안전자산으로 분산 투자하기

퇴직 후 자산은 크게 위험을 줄이고 수익은 유지하는 방향으로 설계해야 합니다.

정기예금, 채권형 펀드, 리츠(REITs), 배당주 등

꾸준한 현금 흐름이 가능한 상품으로 분산투자하는 것이 좋습니다.

포트폴리오 예시:

| 투자 항목 | 비중(%) | 수익률 예상 |

| 예금/채권 | 50% | 연 2~3% |

| 리츠 | 30% | 연 5~7% |

| 배당주 | 20% | 연 3~6% |

중요: 고수익 유혹보다는 손실 위험을 줄이는 것이 노후 투자 핵심입니다

'자기계발' 카테고리의 다른 글

| 성장형 마인드 셋을 기르는 법 (1) | 2025.03.22 |

|---|---|

| 성공적인 사람들의 아침 습관 & 루틴 (0) | 2025.03.22 |

| 일의 우선순위를 정하는 법: 아이젠하워 매트릭스 활용하기 (1) | 2025.03.22 |

| 인생을 바꾸는 미니멀리즘: 단순한 삶이 주는 행복 (1) | 2025.03.21 |

| 디지털 미니멀리즘: 불필요한 정보 소비 줄이는 방법 (3) | 2025.03.21 |